みなさん、人生設計はできていますか?

結婚、出産、学費、住宅ローン、介護、老後、年金問題…。

見て見ぬふりは出来ないご時世。生きるためにはお金が必要です。

それぞれの人生に合った夢の実現と不安を解消するために、

machicoでは『プロに聞くお金の話』シリーズを連載中。

「iDeCo」と「積立NISA」。聞いたことはあるけれど、難しそう。と食わず嫌いの方も多いはず。 今回は「個人年金保険」と「iDeCo」と「積立NISA」について、それぞれわかりやすくご説明します。老後を安心して暮らすために、早めに「知ってる人が得をする!」情報です。まずはご一読を!さらに、「プロに聞くお金の話(リアル版)座談会」参加者募集中!

みなさん、人生設計はできていますか?

結婚、出産、学費、住宅ローン、介護、老後、年金問題…。

見て見ぬふりは出来ないご時世。

生きるためにはお金が必要です。

それぞれの人生に合った夢の実現と不安を解消するために、machicoでは『プロに聞くお金の話』シリーズを連載中。

「iDeCo」と「積立NISA」。聞いたことはあるけれど、難しそう。と食わず嫌いの方も多いはず。 今回は「個人年金保険」と「iDeCo」と「積立NISA」について、それぞれわかりやすくご説明します。老後を安心して暮らすために、早めに「知ってる人が得をする!」情報です。まずはご一読を!さらに、「プロに聞くお金の話(リアル版)座談会」参加者募集中!

このシリーズは、

「今を楽しみ、守って殖やす」をテーマに、

これまでたくさんの方の資産形成の相談実績を持つ、

プロのファイナンシャルプランナー渡辺和子氏の

リアルで楽しいアドバイスです。

このシリーズは、「今を楽しみ、守って殖やす」をテーマに、これまでたくさんの方の資産形成の相談実績を持つ、プロのファイナンシャルプランナー渡辺和子氏のリアルで楽しいアドバイスです。

人生100年時代。「自分年金作り」が必要です。

2007年に日本で生まれた子供の半分は、107年以上生きることが予想されるという長寿の国、日本。現在50歳未満の人は100年ライフを過ごすつもりでいたほうがよさそうです。

と同時に心配なのが老後資金。「日本の人口ピラミットをみると、賦課方式である公的年金は、今後、減額や支給開始が遅くなる可能性が高い。老後を安心して過ごすには自分年金作りが必要」。納得だけど、実際どうすればいいの?個人年金保険を勧められるけど他に選択肢はないの?老後の資産形成の手段としてどんなものがあるのでしょうか。

■個人型年金保険とは ~それぞれの選択肢のメリットとデメリット~

個人年金といっても種類がたくさんあり、それぞれメリット・デメリットがあります。 一般的なのは確定年金ですがそれ以外にも選択肢はありますので、加入を考えたらしっかり検討しましょう。

①将来の年金受取金額が確定している「確定年金」

●年金受取総額が確定している。

●年金開始が60歳以上で年金支払期間が10年以上だと個人年金保険料控除により所得控除が受けられる。

●設定した確定期間しか年金が受け取れない期限付きである。

②生きている間は年金を受け取れる「終身年金」

●終身年金は生きている間は一生涯年金がもらえる。大抵の商品は最低保証期間が設定されている。

●長生きリスクに対応できる。

●年金が開始され、早い段階で亡くなると払込保険料総額よりも年金受取額が少ない可能性がある。

●確定年金に比べて同じ年金額に設定をすると割高になる。

③運用によって年金額が変わってくる「変額年金」

●株式や債券を中心に資産を運用し、その運用の実績によって年金や解約返戻金などが増減するもので、投資リスクは本人に帰属する。

●運用が実績によっては年金額が増える可能性がある。

●インフレに対応できる。

●運用リスクがあり、将来の年金額が変動する。

●個人年金保険料控除ではなく一般生命保険料控除になる。

④為替変動によって年金額が変わってくる「外貨建て年金」

●外貨建て個人年金も円建ての商品と同じく年金額は確定。特徴としては日本円より利率の高い外貨での運用となる。

●ただし、年金の受取りが外貨になるため、実際に円で受け取るときにはその時の為替レートの影響を受ける。

●円が低金利のため外貨の方が利率が高い場合が多い。

●為替手数料が掛かる

■ よく聞く「iDeCo」とは?

税制優遇メリットがある確定拠出年金には、個人型(iDeCo)と企業型があります。 確定拠出年金法によって定められた国の制度です。 自分年金積立のひとつで、掛金を拠出してその資金を運用し、損益が反映されたものを老後の受給額として受け取れます。

【税制優遇メリット】

確定拠出年金には、3つの非課税枠があります。

(1)積立金の非課税

(2)運用益の非課税

(3)一時金の退職所得控除対、年金受取の公的保険料控除

ただし原則60歳まで引出し不可。定期預金のような元本確保もありますが、価格変動商品を選んで運用した場合には元本割れのリスクもあります。

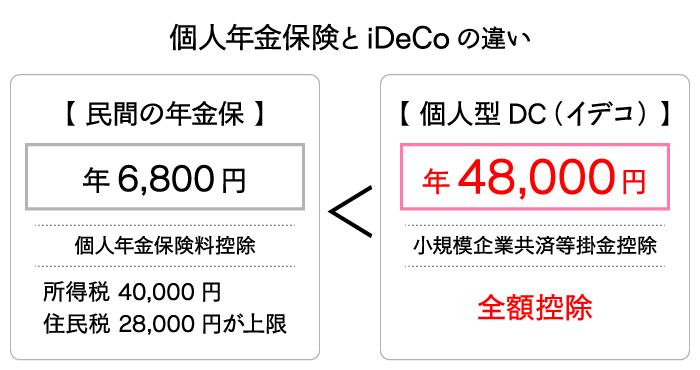

■ 全額所得控除!税制優遇の違い どっちがお得?

・年収500万円(所得税率10%・住民税10%)

・月2万円(年額24万円)

の場合、個人年金保険とiDeCoは、年間でいくら税金が戻ってくるのか比較してみました。

はじめて投資をするなら投資信託。2018年からスタートした「積立NISA」とは?

多くの人のお金を集めて、運用のプロであるファンドマネージャーが投資先を決定し運用を行い、そこで出た利益を出資した額に応じて配分するのが投資信託です。

少額から積立てることもでき、長期運用・資産分散も可能となるので、投資初心者向きです。ただし、運用によっては元本割れをする可能性があるので、商品選びはポイントを絞ってしていく必要があります。

2018年からは積立NISAがスタートし、予め国が長期運用を定義化して、ある一定条件の投資信託しか選べないようにしてありますので、投資初心者の方でも長期・積立・分散投資が取り入れ易くなりました。積立NISAやiDeCoを始めると、積立額分がそのまま強制的に貯蓄→投資されていきます。20代で月々数万円を作るのは大変ですが、後々大きく違ってくるでしょう。また、自分が投資した商品を調べたり、他と比べたりすることで投資の知識も身に付きます。

まとめ

老後の資金として、「定期預金」をされている方も多いと思います。 預ける期間を決めて銀行に預金する完本保証の安全な定期預金。しかし、低金利でまったく殖えません。比較的ネット銀行のほうが、まだ金利が高めに設定されています。今後物価の上昇が進んでいった場合には、額面は変わらなくても、実際に使えるお金は少なくなります。

自分に合った老後資金のつくり方って、なんだかたくさんあるし、前提条件も違うし、なにを基準に選んだらいいのか迷ってしまう方も多いのではないでしょうか。わからないことを整理していけば、「よし!これでいこう!」と自分に合った資産のつくり方が選べるようになります。結婚して子供が生まれたら教育資金を、住宅購入を考えたら頭金を準備し始めますが、こと老後資金になると問題が大きく先送りしがちです。ですが、人生のイベントの中でもっともお金がかかるのが、「退職後の費用」となりますので、100年ライフに向けてスタートしましょう。

参加者募集

プロに聞くお金の話 リアル版!座談会 3/31(日)開催!

オシャレ空間 Miriz仙台本店「未来図ラウンジ」でみんなでお金の話をしよう!

アドバイザーは、ファイナンシャルプランナーとして業界を牽引し、笑顔で活躍し続ける Miriz 取締役 渡辺和子さんです。人生設計を見直す機会にしてみてはいかがでしょう。

[開催日時] 2019/3/31(日)10:30~12:00

[会場] Miriz仙台本店 未来図ラウンジ MAP

[応募締切]2019年2月28日(木)

profile

今回教えてくれたのは

株式会社 Miriz 取締役

ファイナンシャルプランナー

渡辺 和子氏

資格・おまかせ分野

AFP®/公的保険アドバイザー®/確定拠出年金相談セミナー講師

▶︎暮らしとお金を考える ファイナンシャルフィールド

back number

知ってる人が得をする!

【プロに聞くお金の話】シリーズ

店舗情報

2018年10月17日 Miriz仙台本店オープン!

2018年10月17日

Miriz仙台本店オープン!

宮城県柴田郡大河原町字広表29-1 MAP

[営業時間]月~金曜 9:00~18:30、土曜日 9:00~17:30

[TEL]0224-52-6818

[e-mail]info@miriz.co.jp

宮城県仙台市青葉区一番町2-1-2 NMF仙青葉通りビル8F MAP

[営業時間]月~金曜 9:00~17:30

[TEL]022-393-9650

[e-mail]info@miriz.co.jp

少人数マネーセミナーや地域の人との趣味の交流イベントをアットホームな空間で開催しています。

アロマランタン&フラワーアレンジ教室

2019/4/20(土)14:00~

[会場]Miriz本社

母の日ギフトや自分へのご褒美をちょっとリッチにしませんか?

ベジフルカッティング講座

~フルーツのお花畑~

2019/4/20(土)10:00~12:00

[会場]Miriz本社

フルーツのお花畑と題して盛り合わせを作るかわいらしさ満載のフルーツ講座です。

飾り巻き寿司教室

~春の宴♪~

2019/3/16(土)10:00~12:00

[会場]Miriz本社

初心者歓迎!可愛らしさいっぱいのオリジナルの舞妓さんとちょうちょの巻き寿司を作りましょう。

Copyright © machico All Rights Reserved.

プロのファイナンシャルプランナーに相談するなら、何をメインに聞きたい?